BUDGETS

Prévisions : Les méthodes prévisionnelles dans le module budgétaire (art 656)

Les différentes méthodes

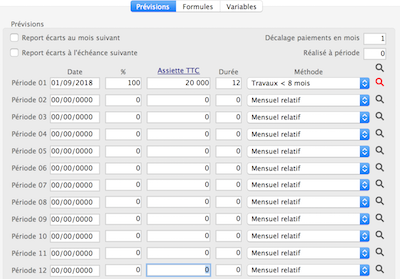

A. Les prévisions non linéaires

Elles correspondent aux modèles de dépenses prévisionnelles des travaux, des études et de toutes les autres dépenses calculées sur la base d'un pourcentage de ces travaux ou de ces études (honoraires techniques...).

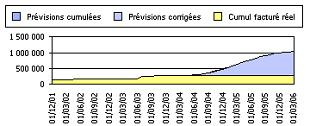

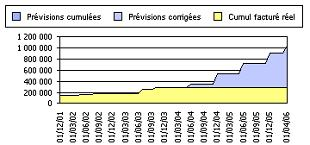

Exemple - La courbe de travaux longue durée > 24 mois

Comment choisir sa méthode non linéaire ?

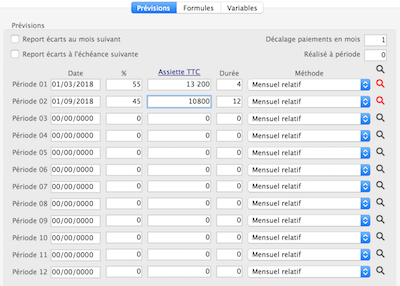

B. Les prévisions linéaires

Ces prévisions correspondent à des modèles de dépenses régulièrement réparties dans le temps.

Les échéances relatives s'adaptent à 90 % des cas. Il s'agit seulement de choisir la période de son échéancier.

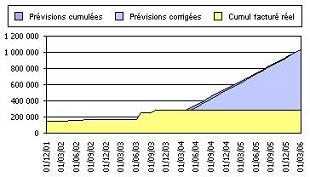

Exemple - Le mensuel relatif

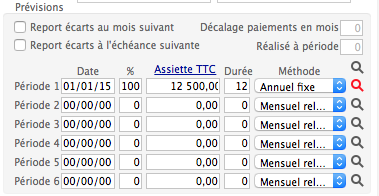

Les échéances fixes s'adpatent aux cas où les dates de versement des échéances sont d'avance connues, comme pour les impôts.

Ces dates sont alors celles des fins de période de notre année civile : 31/12, 30/06, 31/03...

A. Les prévisions non linéaires

Elles correspondent aux modèles de dépenses prévisionnelles des travaux, des études et de toutes les autres dépenses calculées sur la base d'un pourcentage de ces travaux ou de ces études (honoraires techniques...).

Exemple - La courbe de travaux longue durée > 24 mois

Comment choisir sa méthode non linéaire ?

- 1. Pour des études (qui la plupart du temps ne durent pas plus de 10 mois, il est recommandé de choisir une méthode non linéaire < 8 mois.

2. Pour une tranche de travaux, choisir son modèle en fonction de la durée de cette tranche.

3. Pour des honoraires, décomposer la partie fixe et la partie variable.

3a - Pour la partie fixe, calculée en général à partir d'un échéancier, choisir une méthode linéaire à échéance relative (mensuel relatif, bimensuel relatif... en fonction de l'échéancier).

3b - Pour la partie variable, choisir une méthode non linéaire correspondant à la méthode des études ou des travaux associés.

B. Les prévisions linéaires

Ces prévisions correspondent à des modèles de dépenses régulièrement réparties dans le temps.

Les échéances relatives s'adaptent à 90 % des cas. Il s'agit seulement de choisir la période de son échéancier.

Exemple - Le mensuel relatif

Les échéances fixes s'adpatent aux cas où les dates de versement des échéances sont d'avance connues, comme pour les impôts.

Ces dates sont alors celles des fins de période de notre année civile : 31/12, 30/06, 31/03...