GENERALITES

Nouveautés : Dispositif d’autoliquidation de TVA pour les travaux de construction sous-traités (art 1036)

Tout d'abord il faut rappeler que la TVA collectée par le sous-traitant ne concerne pas le maitre d'ouvrage. Du point de vu du maître d'ouvrage, le sous-traitant est assimilable à une cession de créance.

Le maître d'ouvrage ne connait que le titulaire principal avec lequel il a passé un marché avec un taux de TVA.

Les sommes à payer aux sous-traitants sont mentionnées TTC par l'entreprise principale (peu importe la TVA du sous-traitant).

Pour les saisir dans Gesprojet, on déduit le HT de la somme à payer en appliquant à rebours le taux de TVA du marché principal :

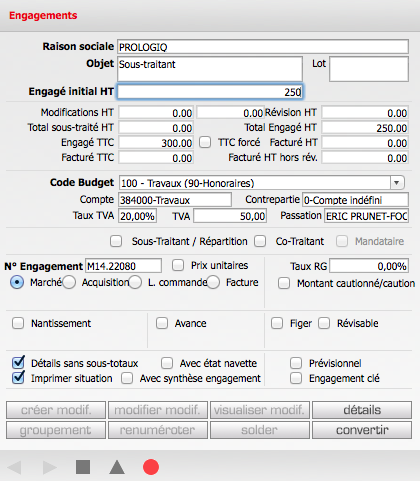

Soit une situation de 750 HT 150 TVA 900 TTC (Avec un taux de TVA à 20 %)

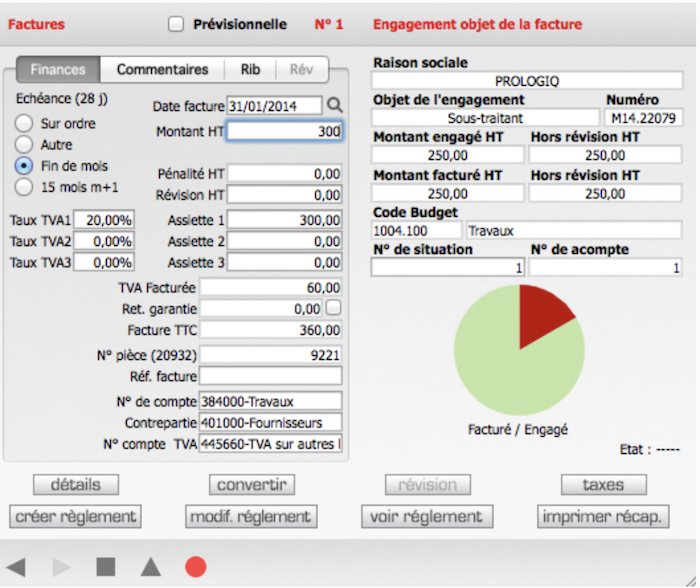

Montant déclaré à payer au sous-traitant : 300 €

-> saisie du sous-traitant dans Gesprojet

HT -> 300 / 1,2 -> 250,00

TVA -> 50,00

TTC -> 300,00

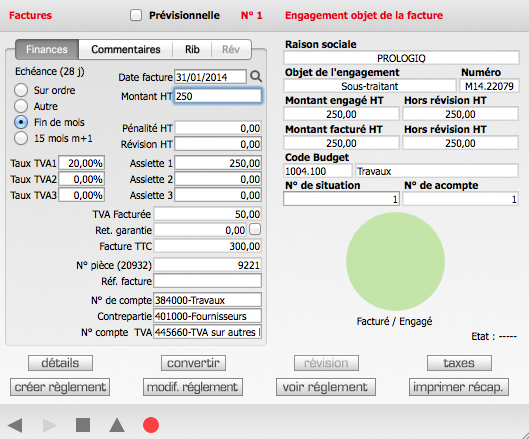

Saisissez le montant TTC (300 € dans l'exemple) dans la case HT de la facture et cliquez sur le bouton Convertir. Cela permet de calculer le HT à rebours du TTC.

Résultat pour chacun :

Titulaire principal : 500,00 HT 100,00 TVA 600,00 TTC

Sous-traitant : 250,00 HT 50,00 TVA 300,00 TTC

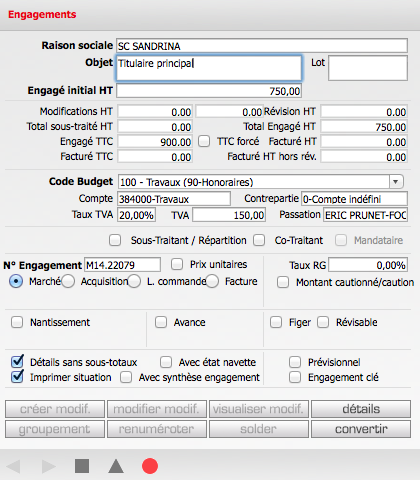

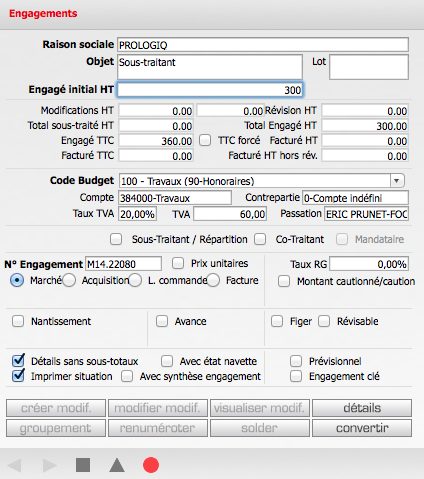

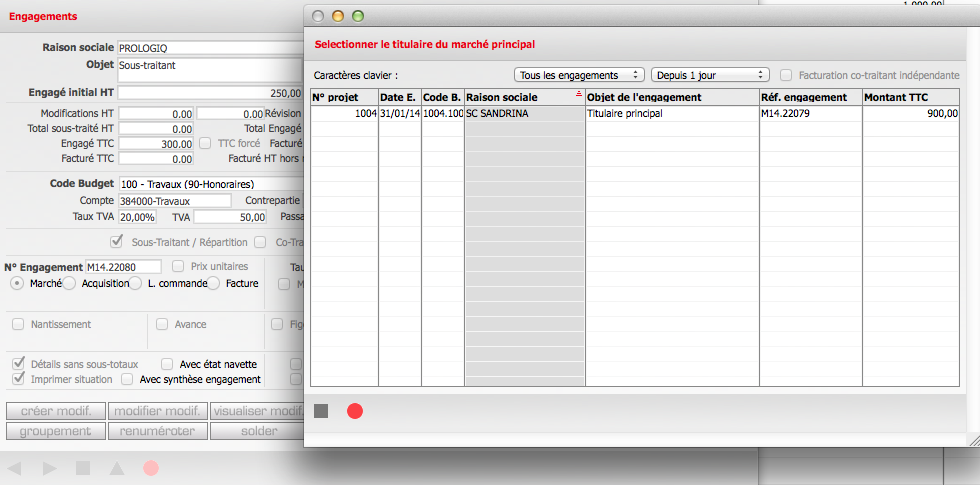

Ce mécanisme de saisie est également applicable lors de la saisie de l'engagement de sous-traitance.

Titulaire principal

Sous-traitant

L'intérêt de répartir la TVA déductible de la situation entre sous-traitant et titulaire principal permet notamment, dans le cas d'une tva déduite sur les paiements, de déduire la TVA en fonction du paiement de chaque intervenant. Si par exemple vous payez les sous-traitants au mois M, puis le titulaire principal au mois M+1, vous déduirez bien la part de TVA déductible affectée aux sous-traitants le mois M et celle du titulaire au mois M+1.

Schéma d'écriture comptable (Exemple sur une immobilisation) :

Comptes Débit Crédit Auxiliaire Réf

23100 500,00 Situ1

23100 250,00 Situ1

44560 100,00 Situ1

44560 50,00 Situ1

40400 600,00 titulaire principal Situ1

40400 300,00 sous-traitant Situ1

Cela ne veut pas forcément dire que le sous-traitant a collecté 50 € de TVA, mais ce n'est pas le problème du Maître d'ouvrage puisque le lien de valeur ajoutée est entre le sous-traitant et le titulaire principal (Dans le cas d'un sous-traitant, la vente est faite au titulaire principal). Ce qui est important est bien de comptabiliser 150 € de TVA déductible sur la situation.

Les sous-traitants n'émettent d'ailleurs pas de facture au maître d'ouvrage mais uniquement des certificats de paiement. Seul le titulaire principal émet une facture sur laquelle est mentionnée la TVA à 20 % (récapitulatif de situation).

Dans le cas où la TVA est déduite sur les débits, la technique ci-dessus fonctionnera. Néanmoins vous pouvez saisir dans ce cas le sous-traitant avec un TVA à 0. Gesprojet laissera dans ce cas la totalité de la TVA sur le titulaire principal.

Le maître d'ouvrage ne connait que le titulaire principal avec lequel il a passé un marché avec un taux de TVA.

Les sommes à payer aux sous-traitants sont mentionnées TTC par l'entreprise principale (peu importe la TVA du sous-traitant).

Pour les saisir dans Gesprojet, on déduit le HT de la somme à payer en appliquant à rebours le taux de TVA du marché principal :

Soit une situation de 750 HT 150 TVA 900 TTC (Avec un taux de TVA à 20 %)

Montant déclaré à payer au sous-traitant : 300 €

-> saisie du sous-traitant dans Gesprojet

HT -> 300 / 1,2 -> 250,00

TVA -> 50,00

TTC -> 300,00

Saisissez le montant TTC (300 € dans l'exemple) dans la case HT de la facture et cliquez sur le bouton Convertir. Cela permet de calculer le HT à rebours du TTC.

Résultat pour chacun :

Titulaire principal : 500,00 HT 100,00 TVA 600,00 TTC

Sous-traitant : 250,00 HT 50,00 TVA 300,00 TTC

Ce mécanisme de saisie est également applicable lors de la saisie de l'engagement de sous-traitance.

Titulaire principal

Sous-traitant

L'intérêt de répartir la TVA déductible de la situation entre sous-traitant et titulaire principal permet notamment, dans le cas d'une tva déduite sur les paiements, de déduire la TVA en fonction du paiement de chaque intervenant. Si par exemple vous payez les sous-traitants au mois M, puis le titulaire principal au mois M+1, vous déduirez bien la part de TVA déductible affectée aux sous-traitants le mois M et celle du titulaire au mois M+1.

Schéma d'écriture comptable (Exemple sur une immobilisation) :

Comptes Débit Crédit Auxiliaire Réf

23100 500,00 Situ1

23100 250,00 Situ1

44560 100,00 Situ1

44560 50,00 Situ1

40400 600,00 titulaire principal Situ1

40400 300,00 sous-traitant Situ1

Cela ne veut pas forcément dire que le sous-traitant a collecté 50 € de TVA, mais ce n'est pas le problème du Maître d'ouvrage puisque le lien de valeur ajoutée est entre le sous-traitant et le titulaire principal (Dans le cas d'un sous-traitant, la vente est faite au titulaire principal). Ce qui est important est bien de comptabiliser 150 € de TVA déductible sur la situation.

Les sous-traitants n'émettent d'ailleurs pas de facture au maître d'ouvrage mais uniquement des certificats de paiement. Seul le titulaire principal émet une facture sur laquelle est mentionnée la TVA à 20 % (récapitulatif de situation).

Dans le cas où la TVA est déduite sur les débits, la technique ci-dessus fonctionnera. Néanmoins vous pouvez saisir dans ce cas le sous-traitant avec un TVA à 0. Gesprojet laissera dans ce cas la totalité de la TVA sur le titulaire principal.